Recherche

Recherche

Combien coûte l’achat d’une maison en France?

Le 28/06/2022

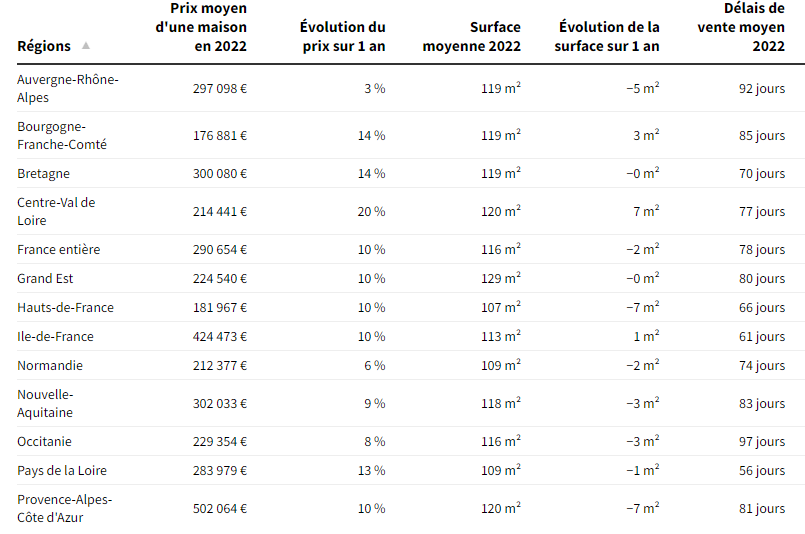

Pas de pause des prix immobiliers en régions! Bien au contraire. Se loger coûte de plus en plus cher en France. «Les prix moyens au m² atteignent des niveaux jamais égalés, constate Charles Marinakis. Le palier de 2500 euros vient d'être franchi pour les maisons et celui de 4000 m² dépassé pour les appartements». Conséquence: le coût du logement n'a jamais été aussi élevé. Pour une maison, vous devez débourser, en moyenne, plus de 290.000 euros et près de 241.000 euros pour les appartements.

Impossible de trouver une maison en région Provence-Alpes-Côte d'Azur, dans le sud-est de la France, en dessous de 500.000 €, par exemple. «C'est le prix des maisons qui a crispé le marché», assure Charles Marinakis. Des prix tellement élevés que l'activité immobilière en pâtit. Le nombre de ventes des maisons en France a ainsi chuté de près de 8% entre les premiers semestres 2021 et 2022.

«La flambée des prix en France est derrière nous en réalité: une décélération est en cours, plus prégnante sur les appartements que sur les maisons pour lesquelles l'appétence des Français est toujours forte», souligne Charles Marinakis. L'occasion pour Le Figaro de faire le point sur l'achat d'une maison en France: quel prix? Quelle surface? Quel délai de vente? (voir ci-dessous).

Bien que majoritaires parmi les acquéreurs en France (44%), les moins de 40 ans pâtissent de cette cherté accrue de l'immobilier. Du coup, la part des plus de 50 ans augmente légèrement (35% contre 34% en janvier dernier). Ces profils, secundo accédants pour la plupart, bénéficient souvent d'un apport personnel plus important, constitué en grande partie par le produit de la vente de leur précédent logement. Un sacré atout dans un contexte où les banques sont de plus en plus exigeantes dans ce domaine. Le taux d'apport moyen qu'elles demandent avoisine voire dépasse désormais les 20% (contre 10% il y a un an) pour une mensualité de 1000 euros sur 20 ans.

«Ce taux équivaut à près de 88.000 euros (!) en Île-de-France (contre plus de 71.000 euros il y a un an) et plus de 52.000 euros en province, pour l'achat d'une résidence principale», souligne Olivier Lendrevie, président de Cafpi, courtier en crédit immobilier. La faute à des conditions d'octroi de crédit plus strictes et des prix immobiliers plus élevés. Les emprunteurs sont ainsi contraints de mettre plus d'épargne, à défaut de pouvoir emprunter plus. L'ère de l'argent facile est bel et bien finie.